При ввозе автомобиля из-за границы недостаточно просто знать цену машины. Окончательная стоимость складывается из нескольких обязательных платежей, и здесь ключевую роль играет статус покупателя — физическое или юридическое лицо. Разница в итоговой сумме может составлять миллионы рублей.

В этой статье разберем, из чего складывается растаможка для юридических лиц, чем она отличается от льготного ввоза для граждан и почему бизнес платит кратно больше.

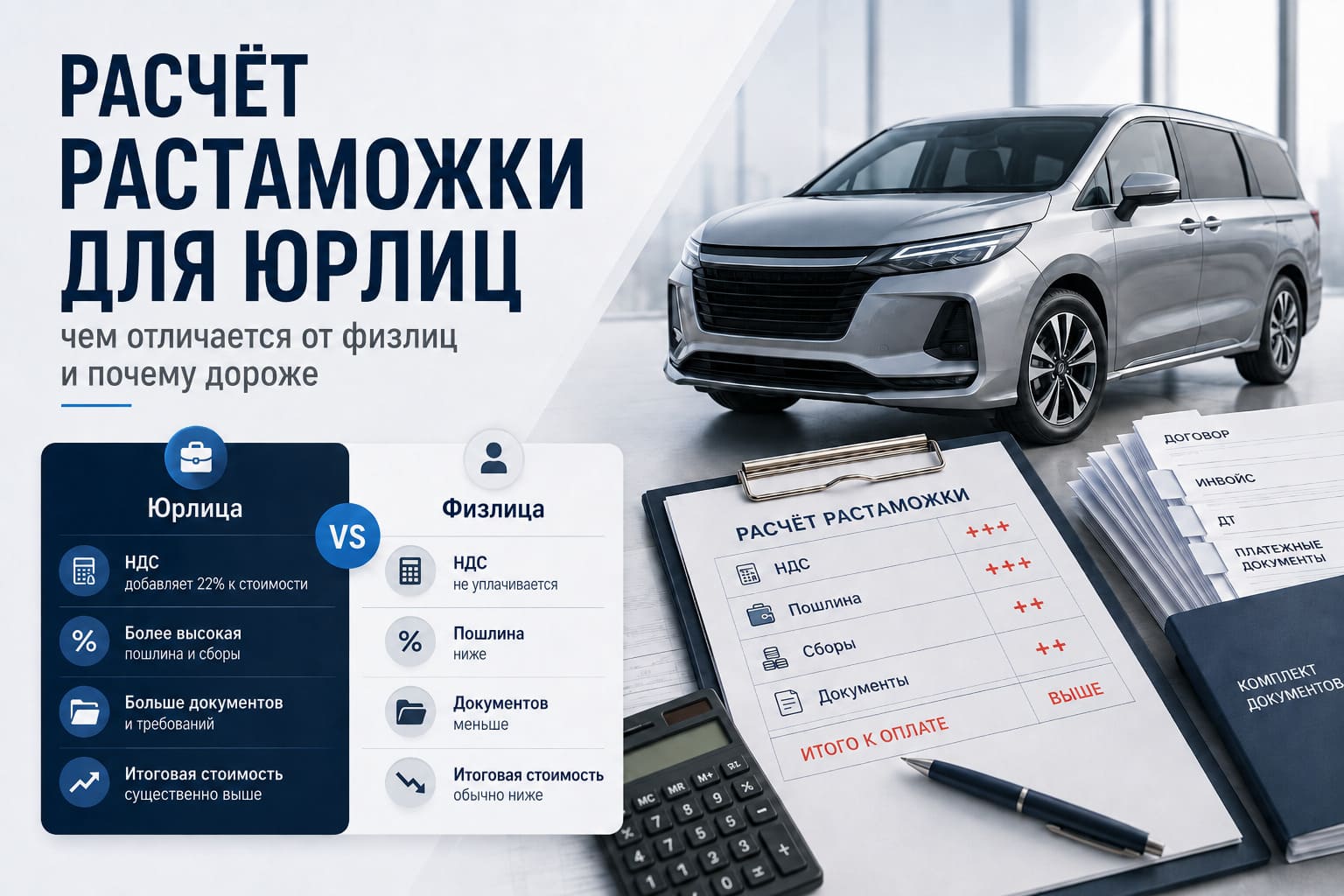

Часть 1. Ключевые различия: льготы для физлиц vs полный тариф для юрлиц

Главное отличие кроется в самом подходе государства. Для обычных граждан, ввозящих одну машину для себя, предусмотрены значительные послабления. Для бизнеса, который импортирует автомобили для продажи или использования в коммерческой деятельности, действуют полные тарифы.

Таблица: Сравнение платежей для физлиц и юрлиц

| Платеж | Физическое лицо (для себя) | Юридическое лицо / ИП |

|---|---|---|

| Таможенная пошлина | Единая ставка (льготная) | Ставка ТН ВЭД (процент или евро/см³) |

| НДС | 0% (не платится) | 22% (с 2026 года ) |

| Акциз | 0% (кроме электромобилей ) | Платится всегда |

| Утильсбор | Льготный (3 400 – 5 200 ₽) | Коммерческий (от 750 000 ₽ и выше) |

| Цель ввоза | Только личное пользование (продажа ограничена) | Любая коммерческая деятельность |

Вывод: Если для физического лица государство субсидирует ввоз (льготная пошлина, отсутствие НДС/акциза и дешевый утильсбор), то бизнес платит по полному тарифу, что делает его финансовую нагрузку в разы выше.

Часть 2. Таможенная пошлина: проценты и евро за «кубики»

Пошлина — это основной таможенный платёж, и его расчет сильно отличается для частников и компаний.

- Для физических лиц: Используются ставки, привязанные к объему двигателя и возрасту автомобиля (например, €3.5 за 1 см³ для авто 3-5 лет). Это фиксированная и относительно невысокая сумма.

- Для юридических лиц: Расчет ведется по правилам Единого таможенного тарифа ЕАЭС. Это может быть адвалорная ставка (процент от таможенной стоимости, например 15-25%), либо специфическая (евро за см³), либо комбинированная (выбирается большая из двух сумм), что сильно увеличивает итоговую цифру.

Часть 3. НДС: ключевая разница в 2026 году

С 1 января 2026 года базовая ставка НДС в России повышена до 22%.

- Для физических лиц: При ввозе для личного пользования НДС не уплачивается. Это весомая льгота.

- Для юридических лиц: НДС является обязательным платежом. Он рассчитывается по сложной формуле: НДС = (Таможенная стоимость + Таможенная пошлина + Акциз) × 22%.

Это означает, что бизнес платит НДС не только с цены машины, но и с суммы пошлины и акциза.

Часть 4. Акциз: налог на мощность двигателя

Акциз — это косвенный налог, который в России взимается с автомобилей мощностью свыше 90 лошадиных сил. Для целей налогообложения используется именно показатель мощности силовой установки.

- Для физических лиц: Обычно акциз отдельно не платится (он включен в единую ставку пошлины), за исключением ввоза мощных электромобилей.

- Для юридических лиц: Акциз рассчитывается и уплачивается обязательно, причем по прогрессивной шкале: чем мощнее автомобиль, тем выше ставка за 1 л.с.

Ставки акциза на 2026 год для юрлиц (ориентир):

| Мощность двигателя | Ставка (руб. за 1 л.с.) |

|---|---|

| До 90 л.с. | 0 ₽ |

| 90 – 150 л.с. | 64 ₽ |

| 150 – 200 л.с. | 613 ₽ |

| 200 – 300 л.с. | 1 004 ₽ |

| 300 – 400 л.с. | 1 711 ₽ |

| Свыше 500 л.с. | 1 829 ₽ |

Часть 5. Утилизационный сбор: почему льготы только для граждан

Утильсбор — одна из самых крупных статей расхода при ввозе, особенно для бизнеса.

- Для физических лиц: 3 400 – 5 200 ₽ при условии, что мощность автомобиля не превышает 160 л.с.

- Для юридических лиц: Используются коэффициенты и базовая ставка (для легковых автомобилей она равна 20 000 ₽). Итоговая сумма рассчитывается по формуле: 20 000 ₽ × коэффициент.

Важно: При ввозе мощных автомобилей (свыше 160 л.с.) с 01.12.2025 физические лица платят утильсбор по коммерческим ставкам, как и юридические лица. Это делает импорт дорогих и мощных машин крайне затратным.

Часть 6. Пример расчета: как разница в статусе влияет на цену

Для наглядности сравним стоимость растаможки одного и того же автомобиля с двигателем 1.5 л (150 л.с.), возраст от 3 до 5 лет, таможенная стоимость 1 500 000 ₽. Курс евро для расчета — 90 ₽ (для удобства).

Сценарий А: Физическое лицо (ввоз для себя)

При ввозе для личного пользования физические лица пользуются льготными ставками, действующими с 1 декабря 2025 г. с учетом индексации 2026 г.

- Таможенная пошлина (по льготной шкале для авто 3-5 лет):

- Объем двигателя 1001-1500 см³ → ставка 1.7 € за см³.

- 1500 см³ × 1.7 € × 90 ₽ = 229 500 ₽

- Напоминаем: при ввозе физическим лицом пошлина считается только от объема двигателя, стоимость авто значения не имеет.

- Таможенный сбор: 13 541 ₽ (фиксированная величина, подробнее в этой статье).

- Акциз: 0 ₽ (физические лица освобождены от уплаты акциза при ввозе для личных нужд).

- НДС: 0 ₽ (физические лица освобождены от уплаты НДС при ввозе для личных нужд).

- Утилизационный сбор: 5 200 ₽ (льготная ставка для физических лиц на авто старше 3 лет, так как мощность 150 л.с. не превышает порог 160 л.с.).

- Итого таможенных платежей: 248 241 ₽

Сценарий Б: Юридическое лицо (коммерческий ввоз)

Для юридических лиц все платежи рассчитываются по полным коммерческим ставкам.

- Таможенная пошлина (по ставкам ТН ВЭД):

-

- Для юридических лиц пошлина рассчитывается как процент от стоимости.

- Ставка: 20% от таможенной стоимости, но не менее 0.4 евро/см³.

- 1 500 000 ₽ × 20% = 300 000 ₽

-

- Таможенный сбор: 13 541 ₽ (фиксированная величина).

- Акциз (мощность × ставка):

- Для автомобилей мощностью от 90 до 150 л.с. ставка акциза в 2026 году составляет 64 рубля за 1 л.с.

- 150 × 64 = 9 600 ₽

- НДС 22% (от суммы: стоимость + пошлина + акциз):

- Ставка НДС повышена до 22% с 1 января 2026 года.

- 22% × (1 500 000 + 300 000 + 9 600) = 22% × 1 809 600 = 398 112 ₽

- Утилизационный сбор (по коммерческой ставке):

- Для авто с двигателем 1.5 л (150 л.с.) коммерческий утильсбор для юридических лиц в 2026 году составляет: 20 000 × 70.44 = 1 408 800 ₽.

- Итого таможенных платежей: 2 130 053 ₽

Результат: Стоимость растаможки для компании оказалась в 8 с лишним раз выше, чем для частного лица.

Часть 7. Особенности 2026 года: Новые правила и риски для бизнеса

Помимо стандартных платежей, в 2026 году бизнесу важно учитывать новые законодательные инициативы:

- Риски закрытия схем с ЕАЭС: В любой момент каналы льготного ввоза через Киргизию и Казахстан могут быть перекрыты. Если кто-то попытается ввезти автомобиль с заниженной стоимостью, таможня впоследствии может доначислить все платежи до рыночного уровня.

- Корректировка таможенной стоимости: Риск того, что таможня сочтет стоимость вашего автомобиля заниженной, очень высок. Для компаний это чревато многомиллионными доначислениями.

- Рост минимальной цены: Из-за повышения утильсбора и НДС стоимость российских автомобилей растет, но параллельно усиливается контроль за импортом, что делает закупки «серых» машин для перепродажи очень рискованным бизнесом.

Заключение

Растаможка автомобиля для юридического лица — это процесс, значительно отличающийся от процедуры для частных лиц. Бизнес не имеет доступа к льготной пошлине, освобождению от НДС и дешевому утильсбору.

Суммарные платежи при ввозе автомобиля на компанию могут в десятки раз превышать аналогичные расходы для физического лица. Поэтому перед тем как принять решение об импорте, юридическому лицу необходимо крайне тщательно просчитать все затраты, учитывая высокие ставки НДС и акцизов в 2026 году, а также риски, связанные с корректировкой стоимости.

Добавить комментарий